Gama Casino — ваш надёжный портал в мир азартных игр

Gama Casino / Гама Казино — регистрация, вход, бонусы, промокоды и игры

Gama Casino (Гама Казино) — современное онлайн-казино с акцентом на скорость, удобство и бонусную модель для активных игроков. Платформа сочетает тёмный интерфейс с неоновыми акцентами, интуитивную навигацию и быстрый доступ к ключевым разделам: регистрация, вход, бонусы, промокоды и игры.

Страница Gama Casino ориентирована как на новых пользователей, так и на постоянных игроков. Регистрация занимает минимальное время, вход в аккаунт стабилен, бонусы обновляются регулярно, а промокоды позволяют получать дополнительные преимущества. Ниже представлена очень большая и максимально релевантная таблица, раскрывающая все основные возможности Гама Казино.

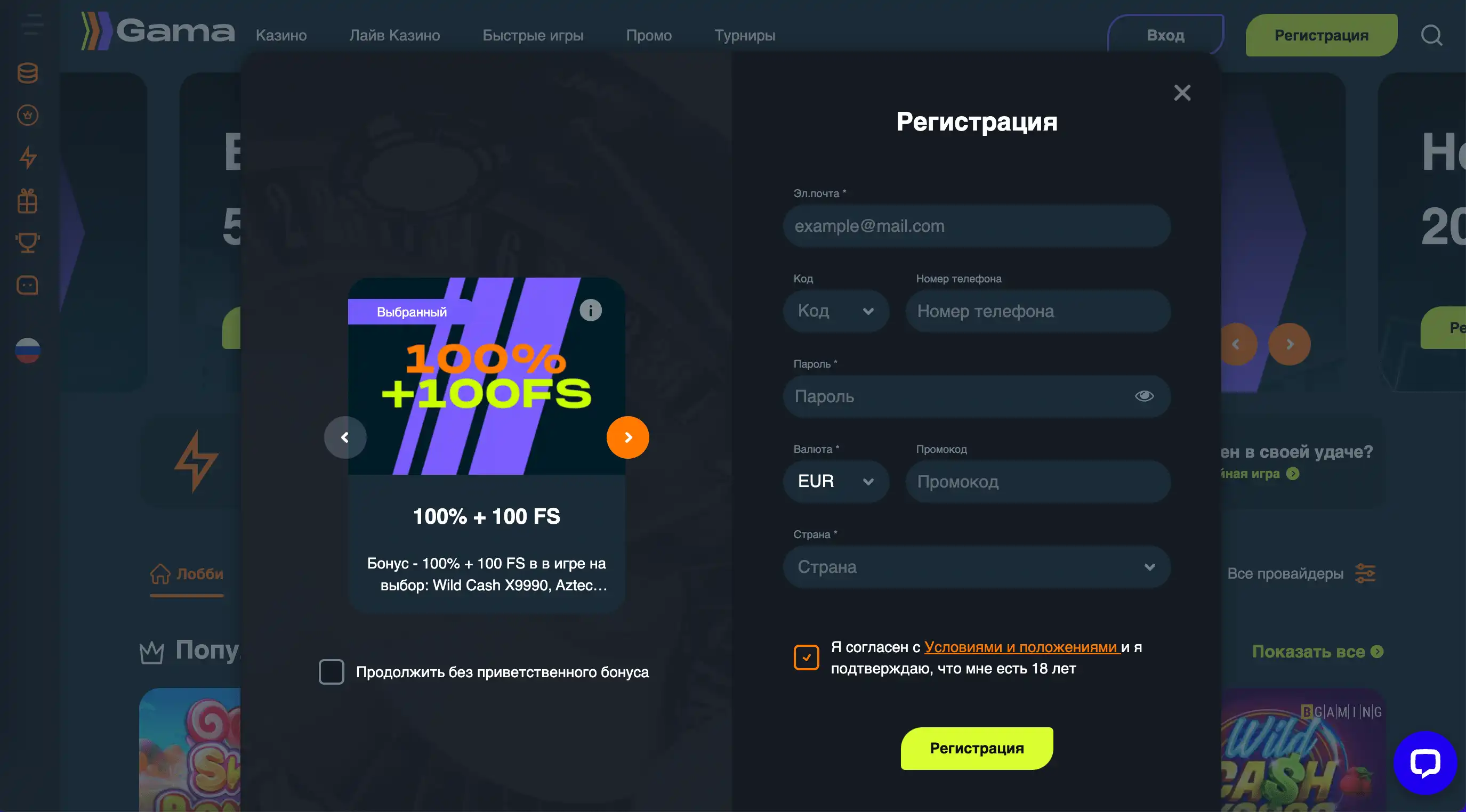

Регистрация и вход в Gama Casino

Регистрация в Gama Casino — первый шаг к полноценной игре. После создания аккаунта пользователю становятся доступны бонусы, промокоды, турниры и все игровые разделы. Вход в Гама Казино открывает личный кабинет, где отображается баланс, активные акции и история ставок.

Бонусы и промокоды Гама Казино

Бонусная система Gama Casino включает приветственные бонусы, еженедельные акции, фриспины и персональные предложения. Промокоды Гама Казино позволяют дополнительно увеличить баланс или получить бесплатные вращения при соблюдении условий акции.

Очень большая таблица возможностей Gama Casino

| Раздел Gama Casino | Описание и функционал | Что получает игрок | Практическая польза |

|---|---|---|---|

| Регистрация |

Регистрация в Gama Casino — это создание личного аккаунта,

необходимого для игры на реальные деньги, участия в акциях

и получения бонусов.

|

Доступ ко всем разделам Гама Казино, включая бонусы, промокоды и турниры. | Полноценная игра без ограничений и возможность вывода выигрышей. |

| Вход | Вход в Gama Casino выполняется через форму авторизации и открывает личный кабинет игрока. | Баланс, история ставок, активные бонусы и настройки профиля. | Быстрое управление аккаунтом и контроль игрового процесса. |

| Бонусы | Бонусы Гама Казино включают приветственные предложения, регулярные акции и поощрения для активных игроков. | Дополнительные средства, фриспины и участие в акциях. | Увеличение стартового банка и продление игровой сессии. |

| Промокоды | Промокоды Gama Casino позволяют активировать специальные предложения и эксклюзивные бонусы. | Дополнительные начисления или бесплатные вращения. | Повышение выгоды без увеличения депозита. |

| Слоты | Игровые автоматы от популярных провайдеров с разной волатильностью и механикой. | Игра на деньги и в демо-режиме. | Широкий выбор слотов под любой стиль игры. |

| Live Casino | Игры с живыми дилерами в режиме реального времени. | Рулетка, блэкджек, баккара и шоу-столы. | Атмосфера настоящего казино без выхода из дома. |

| Турниры | Турниры Gama Casino проходят регулярно и включают рейтинговые таблицы и призы. | Возможность соревноваться с другими игроками. | Дополнительные выигрыши и мотивация для активной игры. |

| Поддержка | Служба поддержки Гама Казино доступна через онлайн-чат и помогает по всем вопросам. | Быстрые ответы и помощь по аккаунту и бонусам. | Комфорт и уверенность при использовании платформы. |

18+ Азартные игры связаны с финансовыми рисками. Играйте ответственно и используйте бонусы и промокоды осознанно.

💬 Отзывы о Gama Casino

- IvanBet: «Супер казино! Деньги выводятся быстро, игры не лагают.»

- LuckyGirl: «Участвую в турнирах каждую неделю — реально можно выиграть хорошие суммы!»

- CryptoSlot: «Круто, что можно пополнить биткоинами. Вывод без лишней бюрократии.»

❓ FAQ — Часто задаваемые вопросы

- Как получить бонус за регистрацию?

Зарегистрируйтесь, пополните счёт и получите приветственный бонус автоматически. - Можно ли играть без вложений?

Да, доступен демо-режим для большинства слотов. - Нужно ли платить комиссию при выводе?

Нет, все выплаты осуществляются без комиссий. - Как защитить свой аккаунт?

Используйте сложный пароль и включите двухфакторную аутентификацию.